资讯 10年,中国奶粉市场10大巨变

2018年即将过去,回首过往10年,中国奶粉市场风云变幻,发生了不少大事,安全、品牌、配方等相继成为消费者关注的焦点;国家监管政策频出,宏观调控;国产、进口奶粉阵营此消彼长、此长彼消;行业规模从300亿增长至近1000亿;有巨头陨落,也有黑马崛起;无论是行业、品牌还是渠道都发生了很大的变化。

这10年,成就了飞鹤、合生元、澳优、君乐宝、美素佳儿、达能等众多佼佼者,见证了惠氏、美赞臣、雅培、伊利等的坚守与创新,贝因美、雅士利、摇篮、太子乐、明一、南山等的起落与坚强,培育了宜品、和氏、百跃、蓝河、贝特佳、红星、麦蔻等一批成长性/品类性企业或品牌。而母婴渠道也快速发展,成为各大品牌商争夺的香饽饽,并领先于传统商超和电商,贡献50%以上奶粉销量,独占鳌头。

奶粉圈有幸见证这10年的巨变,作为2018年终的一次行业梳理,与诸君分享探讨!

巨变1.市场大幅扩容,规模增长3倍多

婴幼儿配方乳粉的发展得益于人口红利、消费升级、产品升级、价格上涨和渠道专业化等多方面因素,市场大幅扩容,为企业和品牌提供了更大的发展舞台,为培育更多规模型乳企奠定了基础。奶粉市场规模从2008年的300亿左右到如今逼近1000亿,整体增长3倍多,这是巨大的利好,为有企图心的企业创造了突破的条件,也因此出现羊奶粉品类从3亿到70多亿的跨越,有机奶粉品类从无到有,达到30-40亿的销售,具备剑指百亿的潜力,更出现惠氏、达能、飞鹤等3家百亿级的婴幼儿配方乳粉企业/品牌。

巨变2.监管严格规范,配方注册名震天下

2008年起,婴幼儿配方乳粉的安全性成为首要关注因素,重塑消费信心,振兴奶粉产业成为重中之重,国家政策频出,涉及到原料把控、过程监管、产品配方、行业规范、质量要求、安全追溯等多方面内容,诸如:

⭐乳品质量安全监督管理条例,

⭐奶业整顿和振兴规划纲要,

⭐乳品安全国家标准,

⭐企业生产乳制品许可条件审查细则,

⭐进出口乳品检验检疫监督管理办法,

⭐提高产品质量,提振消费信心的"双提"行动,

⭐关于进一步加强婴幼儿配方乳粉质量安全工作的意见,

⭐乳制品工业产业政策,

⭐推动婴幼儿配方乳粉企业兼并重组工作方案,

⭐季度抽检、月月抽检,

⭐全国奶业发展规划(2016-2020年),

⭐食品安全生产规范体系检查,

⭐婴幼儿配方乳粉产品配方注册管理办法等二十多项政策。

随着各项政策的推进,国产奶粉的质量也创出历史新高,消费者信心也大幅提升,在各大主流乳企的带动下,国产奶粉也正在全面振兴和崛起。

其中婴幼儿配方注册对于优化监管环境、减少品牌数量、提升行业集中度、避免劣币驱逐良币等起到了重要作用,影响力巨大,婴配粉从注册前2000多个系列骤减至目前的403个注册系列,以及52个企业461个配方已受理待审批系列,市场也随之发生了一系列变化。

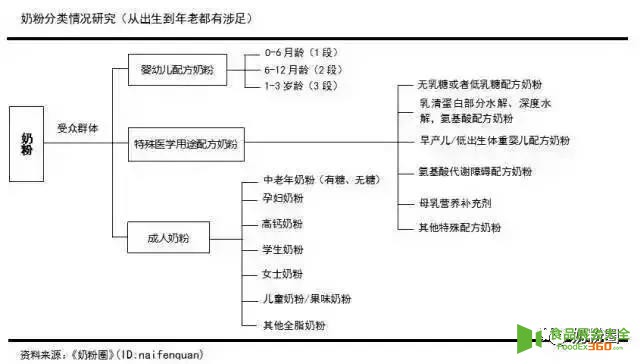

巨变3.品类不断细分,呈百花齐放之势

10年前的奶粉种类很简单,用0-4段牛奶粉和成人粉基本上可以概述,但如今产品呈现多元化和同质化的趋势,品类不断细分,从传统的牛奶粉到高端、超高端牛奶粉,到羊奶粉、有机奶粉,再到纯羊乳蛋白羊奶粉,牦牛奶粉,山羊奶粉、绵羊奶粉,特殊医学用途配方乳粉、成人粉、儿童粉、孕妇粉、中老年奶粉、果蔬粉、乳酸菌奶粉等十多个种类,孕育出了有机和羊奶粉两个剑指百亿的大单品,出现了20亿级的羊奶粉大单品,15亿级的有机奶粉大单品,未来,两者总量还会有突破,也会出现一些10亿级、5亿级的企业/品牌,有机和羊奶粉总量超越100个,特配粉已通过18个系列并还会增加,呈现百花齐放之势。

巨变4.品牌数量多变,雨后春笋大浪淘沙

2018年,国内工厂数量103家,相比曾经128家或者109家的数据有所减少,2010年后奶粉品牌数量爆发式增长,出现大量的子品牌或贴牌产品,进口奶粉和国产奶粉都呈现这个特点,比如新西兰进口奶粉一度达到300多个,后在严格监管之下降至30多个,目前注册已通过系列为24,整体减少90%数量,而国内奶粉数量一度高达2000多个,目前共通过注册403个,整体减少80%数量,即使加上已经受理的数量,整体减少也超过了70%,曾经雨后春笋般涌现出的奶粉品牌在大浪淘沙中,少数活了出来,多数被淘汰。

未来行业集中度将进一步提高,有规模的产品数量将进一步减少,大浪淘沙,一轮一轮洗牌在向前推进,考验的是综合实力。

巨变5.市场竞争深化,品牌格局今非昔比

2008年是中国奶粉市场动荡的一年,我们以2007年的市场销售数据作为参考,排名前十的企业/品牌有多美滋、美赞臣、惠氏、三鹿、伊利、圣元、雅培、雅士利、雀巢、南山等。

2018年即将结束,排名前十的企业/品牌大概率是惠氏(启赋+S-26等)、达能(爱他美+诺优能)、飞鹤(星飞帆+飞帆等)、美赞臣、伊利、雅培、美素佳儿、君乐宝、澳优、合生元等。

对比之下,两个榜单都有5家外资,5家中资企业,但相比10年前,国产仅有伊利依然在前10之列,其他则由飞鹤、君乐宝、澳优、合生元等4家中国/中资企业“替补”,而惠氏、美赞臣、雅培的主推品系则变为启赋、蓝臻和菁挚。

此外,值得注意的是“龙头”乳企规模已从30-40亿区间提升至120-130亿区间,接近4倍的增长。

而10亿以上规模的奶粉企业中,圣元、雅士利、雀巢、贝因美、完达山、宜品、明一、三元等都在想着向上冲刺的方法,第一、二位的圣元、雀巢在30-40亿规模之间,第三位的雅士利2018年有一个较好的增长,预计在30亿左右,第四位的贝因美预计销量25亿左右,第五位的完达山预计20-25亿之间,第6-8位的三元、宜品、明一等位居10-20亿之间,虽尚不清楚三者的具体排名,但宜品是该区间很具成长性和爆发力的企业,除牛奶粉外,其纯羊和有机品类也都在快速的发展。

此外,我们也可以看到随着母婴渠道和品类的兴起,也成就了一批很有潜力的企业/品牌,比如宜品、和氏、百跃、蓝河、贝特佳、红星、麦蔻等,其中红星、宜品属于“老牌”国产奶粉企业,但同时又具备新兴企业的特点(比如团队、品系、渠道等)。此外,和氏和百跃都有20多年历史,但是2008年羊奶粉品类壮大后才加快发展,享受了品类的红利,是国产羊奶粉的“领头羊”,具有一定的优势,但向上发展还需要更多的突破。

此外,还有摇篮、纽贝滋、美庐、晨冠(聪尔壮)、花冠(贝智康)、索康(爱可丁)、太子乐等1亿以上但规模大小不一的“老牌”奶粉企业,它们有一定的品牌沉淀,但遇到过一些发展的瓶颈,但都在寻求突围之道。

巨变6.行业几多沉浮,不止3与2

诞生了3个百亿级的奶粉企业

(惠氏、达能、飞鹤)

成就了3个五十亿级黑马

健合、澳优、君乐宝

重击了2个名列前茅的巨头

(三鹿、多美滋)

出现了2起超大规模的并购

(雀巢-惠氏,蒙牛-雅士利)

教训了2个蠢蠢欲动的跨界者

(娃哈哈-爱迪生、恒大-咔哇熊)

用3与2来形容奶粉行业这10年的沉浮,有一定的代表性,但绝对不够全面,成败得失、经验教训,值得深思和警惕。前两个3无疑是值得学习的榜样,几乎支撑起了婴幼儿配方乳粉市场销量的半壁江山,它们曾经也遇到过挫折,只是转身很快,我们以后还会专门剖析。

对于三鹿,它已是往事,但却凸显了品质的重要,能力越强责任越大,卖得越好,越要对品质充满敬畏。对于多美滋,它遭受过重创,但在雅士利的努力推动下继续前行;

对于2起并购,前者在百亿美元级别,后者在百亿人民币级别,前者很成功,后者经历过挫折和阵痛,但正在好起来,也希望成功;

对于跨界者,教训还是深刻的,婴幼儿配方奶粉还真不是随便就能玩出规模来的,需要专业的团队运营,并且尊重行业规则,不冒进,持续市场投入!

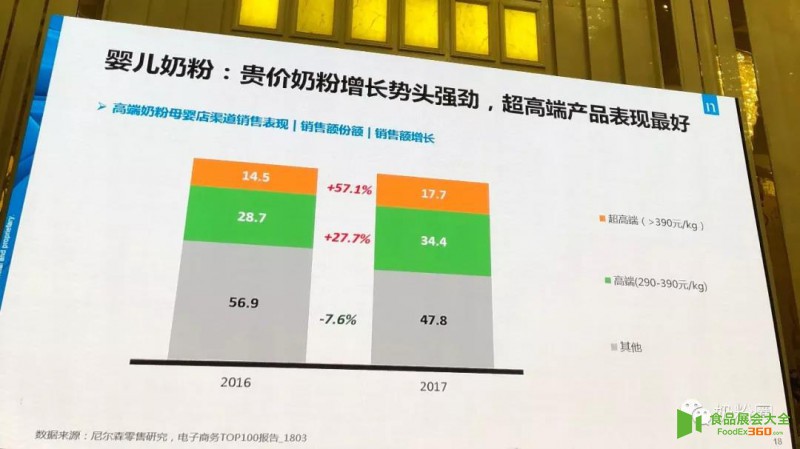

巨变7.价格趋势向上,但呈现两极分化

10年前婴幼儿配方乳粉纠结于是否超过200元/听的定价,最贵约208-228元/900g,这是高端的,不像现在还有“超高端”这样大气的字眼,如今高价格则接近500元/800g听,纠结于是否超过500元/听的定价,曾经甚至有奶粉超过1000元/听,如果按900g算,已经有好几款“破500”了。

但另一方面,我们看到部分产品价格低至150元/听,180元/听,200元/听,而且有相当大的销量,体现在君乐宝、诺优能、惠氏S26爱儿乐、金领冠、美素佳儿3段和部分跨境购产品等。

据尼尔森数据,目前高端(零售价290-390元/kg)和超高端(零售价高于390元/kg)占比分别为34.4%和17.7%,但其他(290元/kg以下)占比47.8%,高端及超高端增速都不错。此外,虽然价格趋势向上,但200元左右或以下的价格带仍有不少潜力,呈现两极分化的趋势,而价格高是否就是档次高,也值得商榷。

巨变8.渠道多元变革,全渠道成为新特点

2008年,在四川的一个县城,城区只有2家单体母婴店,城区中小超市销量增长停滞,购物中心的销量在大幅提升,乡镇超市和奶粉专卖店销量也在提升,那时乡镇没有母婴店,但出现了奶粉专卖店。如今该县城母婴连锁至少6个,母婴店总数量接近100家,做得好的3家连锁都已有十家店以上了。

以前大家不知道母婴店,没把重心放到母婴店,现在母婴店替代了曾经超市和购物中心的地位,成为了销量贡献超过50%的渠道,而且多数中小企业在线下都只做母婴店,一些母婴连锁业像过去的超市一样收各种营销费用了,门槛大幅提高。另一方面,京东、天猫等电商渠道,甚至跨境购,社群电商等都在成为新的渠道结构或新的增长点,线上官方旗舰店成为众多品牌的布局,也有的在尝试新零售/社群电商、跨境购等,全渠道成为新的特点,并且得到了更多大品牌的青睐。

巨变9.科技智能助力,产品营销皆创新

支持奶粉产业发展的还有科技化、智能化的助力,比如对母乳的研究,对消费大数据的发掘,社群营销,AI人工智能等,加上新的社交工具,新媒体等的兴起,市场呈现出不同的产品创新和营销创新。

产品创新方面,比如通过对母乳的研究,发掘更有利于宝宝生长发育的营养成分及结构,相继将DHA、ARA、OPO、乳铁蛋白、核苷酸、A2 β-酪蛋白等应用到婴幼儿配方乳粉中,并对蛋白质、脂肪、碳水化合物、矿物质等进行优化,同时HMO也有应用到婴幼儿配方乳粉中的趋势。

在营销创新方面,比如消费者大数据的发掘和应用,垂直领域育儿媒体的深入合作、AI人工智能的应用,千人千面的购物体验以及售后服务,会员积分体系,童话剧、音乐剧等。

巨变10.谋求海外拓展,全球化布局明显

这10年,中国乳企海外拓展加速,全球化布局明显,部分规模型、潜力型乳企也主动走出去引进来,在海外兼并收购或者自建工厂,布局上游供应链提升全球资源整合能力,10年前后迥异。奶粉板块,如合生元、澳优两大中资企业一直采用原装进口奶粉模式,后虽在国内收购工厂或建厂,但产品重心仍然是原装进口。

⭐2010年底,光明乳业以增资的形式控股新西兰新莱特51%股权,获得了海外高端婴幼儿配方奶粉的生产能力;

⭐2013年,雅士利在新西兰投建工厂并于2015年正式投产;

⭐2014年,伊利在新西兰投建全球最大的一体化乳业基地,其中包括婴幼儿配方乳粉工厂;

⭐同年,圣元在法国投建工厂,规划产能10万吨,并于2016年投产;

⭐2015年,原澳优创始人陈远荣收购新西兰蓝河乳业并将奶粉引入国内;

⭐2016年,有消息称飞鹤投资2.25亿加元在加拿大金斯顿投建第一座奶粉生产工厂,该工厂将于2019年完工,建成后会是北美目前唯一的山羊奶奶粉生产基地;

⭐同年,澳优与新西兰第二大乳品公司Westland合资建厂;

⭐2017年,澳优收购澳洲ADP奶粉厂、Ozfarm奶粉品牌;

此外,还有中牧(纽瑞滋)、贝特佳等在新西兰建厂,宜品在韩国建厂,贝因美在爱尔兰合作工厂,纽贝滋、欧比佳在爱尔兰建厂,英氏在丹麦与Arla 合资建厂等,这还不包括实际上由中国企业控制的国外品牌和国外工厂。

10年变化太多,太大,还有国资入股、中小乳企突围、乳企综合化、市场服务专业化、新媒体等,以上10点并不能面面俱到,权且作为抛砖引玉。

10年巨变之下,让我们看到了政策、科研、品质、人才、品牌、营销、渠道的重要,很多经验教训,很多成败得失,前车之鉴,后事之师,值得深思。

2018年即将结束,

告别这一个10年,

迎接下一个10年!

道一声,2019,雄起!

评论

相关展会

2021厦门国际自有品牌展

杭州酷展营销策划有限公司

陈一笔

发表资讯1000篇

最近内容

朱丹蓬:创新中式菜单,洞开植物肉的未来

山东一正有机农牧李永军访谈:探索14年 有机让土地更有生命力

荣获“2020年十大中国经济新闻人物”,卢敏放引领蒙牛为全球乳业贡献中国力量!