资讯 “达润协议”是贝因美亏损原因之一,终止对贝因美更有利

正处于保壳中的贝因美昨日晚间发布公告就关于终止达润协议、出售达润工厂51%股权等事项回复深交所问询。

公告显示,终止协议对贝因美2018年9月-12月财务报表的影响为3173.39万元,并且进行2018年度业绩预测时,已经考虑到终止达润协议、转让达润工厂资产事项的影响,业绩预告不存在需要修正的情形。

此次贝因美在回复中也透露了自2017年以来在达润工厂的采购情况:由于预计采购量不足,该协议将成为亏损合同。而2017年贝因美亏损就有这个原因,但需要指出的是,这只是原因之一。

转让达润51%股权

2019年1月2日晚间,贝因美发布公告称拟出售与恒天然合资的达润工厂51%的股权,并终止此前签订的《合资协议》、《管理协议》、《贝因美产品购买协议》、《恒天然产品购买协议》、《乳固体供应协议》等与达润相关的协议或文件,同时拟与达润工厂签订新的产品采购协议。

在同日发布的另一份公告中,贝因美宣布将达润工厂51%的资产转让给恒天然SPV,转让对价约为1.2亿澳元(约合人民币5.95亿元),双方已签署《资产购买协议》。转让资产主要包括建筑物类、设备类、土地等固定资产以及流动资产和流动负债。

资料显示,2015年10月27日,贝因美召开董事会审议通过了《关于收购境外资产、对外投资暨关联交易的议案》,同意以8200.80万澳元(约合人民币3.6亿元)收购恒天然澳大利亚下属生产中心达润工厂51%的权益,并与恒天然方共同组建合资公司来运营达润工厂。

据贝因美公告,2018年12月29日,贝因美董事会同意终止与Fonterra Australia Pty Limited(恒天然澳大利亚)、Darnum Park Pty Ltd(恒天然SPV)等相关方签订的“达润协议”,同时解除与恒天然方组建的非公司型合资架构的达润工厂。贝因美管理层与恒天然方已就上述安排的细节达成一致,并准备签署《重组与终止契据》。

贝因美表示,《重组与终止契据》的达成将解除双方在各项达润协议项下的义务,预计将减少公司2018年按协议约定须承担的固定费用,对盈利能力产生正面影响。达润协议的终止为达成资产转让协议并签署新的产品采购协议提供基础,从而为未来降低综合采购成本创造条件。

贝因美独立董事认为,终止达润工厂合资等相关协议事宜是综合考虑交易各方利益及公司实际情况,是为了更好的优化产能布局,改善上游供应链,有助于改善上市公司盈利能力。

协议采购量不足

贝因美在问询函中表示,自2017年全面履行协议后发现,由于预计采购量不足,该协议将成为亏损合同。事实上,2017年贝因美的亏损就有这个原因。

当时的公告显示,根据与恒天然签署的达润工厂《产品购买协议》,贝因美预期对其采购订单量不足,预计执行该协议变为亏损合同,满足预计负债的确认条件,减少了公司利润。

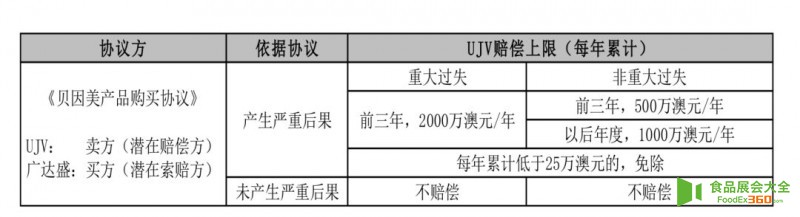

据了解,根据当时双方签订的协议,恒天然作为独家供应商向达润工厂供应原奶,贝因美全资子公司宁波广达盛贸易有限公司向达润工厂采购产品。

而《产品购买协议》规定,贝因美方采购配方奶粉基粉的采购量不低于0.75万吨/年,月采购量如果非0吨,则不小于300吨。而如果违约,违约方将向对方支付大额赔偿金。

事实上,2017年和2018年1-8月,因销售未达预期,贝因美的配方奶粉基粉采购量分别为6245吨和800吨。如果基粉的年度采购量不能达到协议约定的0.75万吨,贝因美就需要支付固定补偿费。

终止协议更有利

贝因美方面表示,终止达润协议对公司更有利。

终止“达润协议”后,贝因美与达润工厂新的运营主体恒天然SPV公司继续建立长期采购关系,可以继续保障重要原物料的供应,对公司生产经营不会产生重大影响。同时,贝因美承诺的采购量大幅降低在目前国内外乳粉供应形势及国内婴童奶粉竞争形势下,有利于降低采购成本,加大采购灵活性。

并且协议终止后,贝因美将不再承担达润工厂的资本支出,减少固定成本摊销,“虽然将使得公司失去达润工厂经营所得的收益,但两相权衡,终止协议对公司更为有利。”

经初步测算,终止“达润协议”对贝因美2018年9月-12月财务报表的影响为3173.39万元。

贝因美称,进行2018年度业绩预测时,已经考虑上述终止达润协议、转让达润工厂资产事项的影响。因此,已披露的定期报告与业绩预告不存在需修正的情形。