资讯 益生菌行业调研

概要:本次调研分为三部分。分别是全球益生菌市场、国内益生菌市场和我最关心的OTC益生菌保健品市场。调研中所用数据,参考了众泰证券益生菌行业深度报告、IMS权威数据,以及实地市场走访。

全球益生菌市场

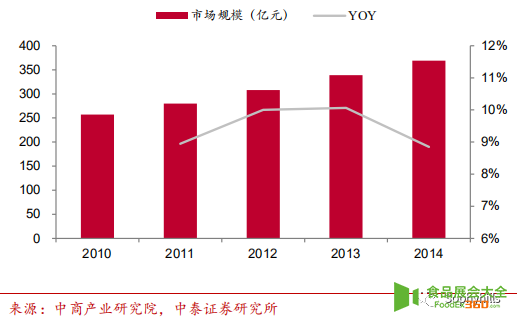

1.整体规模及增速

根据产业分析公司GIA数据,2005年至今全球益生菌产品市场的增长率约为10%-15%,其中。2010至2014年间全球益生菌市场容量从257亿美元上升至369亿美元,CAGR(Compound Annual Growth Rate,复合年均增长率)约为13%,是全球高速增长行业之一。

(2010-2014 全球益生菌消费市场规模)

2.全球各地区占比

在全球益生菌行业蓬勃发展大背景下,亚太地区整体市场规模表现抢眼。

根据中国食品科学技术学会益生菌分会数据显示,2016年亚太地区益生菌消费规模占全球规模的份额进一步扩大,高达47%,其次是欧洲22%(西欧15%、东欧7%)、北美16.5%和中东6.5%。

(2016全球益生菌市场地区结构)

3. 产业上下游情况分析

产业链上游主要可分为国际益生菌专利申请、益生菌原料销售与益生菌产品技术解决方案提供三类。目前全球益生菌产业链上游发展具有以下特点:

(1) 国际专利多为发酵菌种。

数据显示,1985-2004 年间全球益生菌专利申请主要集中在植物乳杆菌(80 件)、干酪乳杆菌(68 件)和嗜酸乳杆菌(113 件)三种,均属于发酵用菌种。这一数据从侧面反映出发酵食品是益生菌产业中的开发重心。

(2) 从应用层面来看,益生菌专利多集中在乳制品加工制作、生物生长调节剂、医疗卫生以及生物酶等应用领域。从国家层面来看,已公开的3 种益生菌发明专利中,俄罗斯(含前苏联)持有71件,日本64件,美国36件,我国7件,可见国际益生菌专利申请基本由传统的研发强国垄断。

以嗜酸乳杆菌基础专利号为例,日本雪印乳业、养乐多公司,美国(Biotech Techniques Lab)所拥有的国际专利分类号(IPC)分别为 10、4和2条,我国尚没有公司在该时间段内拥有IPC。

(3)全球益生菌原料供应市场复合增长率约5.6%,基本由丹麦科汉森和美国杜邦主导。

2008年全球益生菌菌粉、发酵液、胶囊等原料市场规模约7.9亿美元,至2013年原料市场的规模增长到11亿美元,CAGR为5.6%。其中,作为酸奶制作中重要原料之一的乳酸杆菌整体销售额约占整体益生菌原料市场的61.9%。

目前,全球益生菌原料供应前两名分别为丹麦科汉森与美国杜邦,根据年报,2016-2017 年科汉森发酵剂、益生菌及酶业务营收6.17亿欧元,有机增长率稳定保持在7-8%;杜邦营养与生物科学销售收入由2016年 9.7亿美元上升至2017年28.12 亿美元,同比增长189.9%。

(4)国内厂商另辟蹊径,提供差异化技术外包服务。

目前,国内益生菌原料占比最大为美国杜邦(50%)与丹麦科汉森(35%)两家公司,约占国内整体原料市场85%,其余厂商约15%。国内厂商中,年产能及产值在千万规模以上的公司主要有江苏微康生物、北京科拓恒通、河北一然生物、上海润盈生物四家公司,2017年产值在 1 亿元以上仅有江苏微康生物。

下游:涉及食品、饲料、保健与益生菌原料多种领域,具有如下特点:

作为发酵食品、保健食品、药品、日化用品以及农畜牧等产业健康转型的探索方向,益生菌产业下游产品横跨发酵乳品、乳饮料、休闲零食、膳食补充剂、日化用品及动物饲料等多个领域,产品品类丰富。

从应用角度出发,全球益生菌下游产品主要可分为功能性食品(85.9%)、保健食品与药品(8.6%)和益生菌原料(5.6%)三大类。

第一是由益生菌参与发酵的、后期添加活性益生菌的功能性食品,主要类别有酸奶大类、乳酸菌饮料、泡菜等,经过益生菌发酵后具有肠道润滑、调节血压血脂、增进消化等促进健康的效果。

2013年,全球含有益生菌功能性食品市场价值约为170亿美元,预计 2017年可达到400亿美元,5年CAGR为18%。

第二是被赋予特殊功能特性的保健食品及药品。如益生菌奶粉、各类益生菌粉冲剂、整肠产品、促消化药物。

2013年,全球益生菌膳食补充剂市场价值约为17亿美元,其中胶囊产品的销售额最大,占比约为75%。根据BCCResearch 预测,2020 年全球益生菌膳食补充剂的市场价值将达到88亿美元。

第三是各种益生菌菌种原料、发酵果蔬汁、发酵乳原料,可用于循环生产,或作为市售果汁、酸奶的浓缩原料来源。

国内益生菌市场

整体规模及增速:2010年我国益生菌产品市场规模约222亿元,至2016 年上升至473亿元,平均保持在17%的增长率。假设我国益生菌市场以当前的增长率保持在17%左右,预计2020年国内益生菌市场容量将达到879亿元。

(2010-2014年中国益生菌产品市场规模)

乳制品行业:我国发酵乳制品的消费规模占国内益生菌整体市场的78.4%,是国内益生菌产业重要增长动力之一。

其中,在此大类中,酸奶类产品占比高达 46.6%,是产业链重要支柱之一,预计国内酸奶市场今后将继续保持20%左右增速,整体规模可在2020年达到1600亿元。

从品类来看,低温酸奶更加符合当前消费趋势,预计未来将随着冷链建设的完备而不断上升,而乳酸菌饮料虽然增速有所下降,预测将依然保持在5%的增长。

保健食品:保健食品主要面向亚健康人群。

根据国家食品药品监督管理总局保健食品中心数据,截至2014年5月,我国已批准益生菌类保健食品为133个,约占已批准保健食品总数的0.9%,产品形态可涉及硬胶囊、片剂、口服液、饮料、粉及颗粒等多种形式。

保健食品是狭义上的功能性食品,它虽然不以治疗疾病为目的,但以调节人体健康为出发点进行开发,在法律上归属于我国2016年7月1日颁布的《保健食品注册与备案管理办法》管理。

国内电商平台膳食补充剂市场现状:由外资品牌占据。

益生菌膳食补充剂方面,我国市场依旧主要由外资品牌占领,大量外资品牌选择避开需要“蓝帽”申请的药店渠道进入电商国际平台进行销售。数据显示,2017年淘宝平台销量前三甲为澳洲life space、美国 swanson 和日本酵素reperfe,占整体规模的65%。

市售益生菌膳食补充剂关键词:母婴、肠道健康。

我们整理市售 9种(功能太过重复者未列举)益生菌菌粉的功能声称后发现,孕妇、婴儿、肠道健康是益生菌菌粉产品的主要关键词,免疫力增强次之。从价格分布来看,普遍在100-200元/盒/月,属于家庭可承受的合理范围。

我国益生菌市场呈现以下三个特点:

1. 起步晚

我国益生菌研究开发与配套政策起步晚、追赶空间大。

早期对益生菌的研究主要集中在欧洲大陆,为欧洲大陆在益生菌开发中的领先奠定基础;日本在益生菌应用中的追赶始于1930年,仅用5年就历史进程推向了产业化时代;美国1989年由CFDA正式确立了益生菌的地位。

我国对益生菌的应用正式开始于1999年,当前正处于由“益生菌产业化开启”向“益生菌产业化成熟”的过渡时期。2016年,我国政府准许在人畜食用产品中添加的益生菌种类覆盖9大菌属,预计后续还会不断丰富。

我国益生菌配套管理政策尚未全面跟进。

我国对于益生菌的研究始于1988年,但真正允许益生菌在终端产品中的添加还要再推10年。日本在健康食品方面的立法一直走在世界前列。早在1991年,日本厚生劳动省出台特定保健用食品 FOSHU(Foods for Specific Health Uses)规程来管理对人体生理功能有作用的食品以及具有保健作用的声称标签,同样,加拿大对益生菌产品也有3种声称标签。而我国尚未出具如此明细的规定,国内市场监管模式粗放,与传统益生菌大国还有15-30年的差距,目前正奋力追赶。

2. 益生菌品种少

目前,益生菌产业上游原材料主要可分为益生菌干粉、发酵活菌种以及发酵原液三种形式,在加工工艺一定的情况下,可食用益生菌菌种的供应能否多样化主要受国家标准的限制。目前,美国食品药物管理局认为安全的益生菌种有 40种,日本厚生劳动省认可的有 65 种,2016 年我国已有9 大类菌属被政府准许在人畜食用产品、膳食补充剂中添加,与美、日两国相比仍有成长空间。

而在保健品市场,我国目前主要形式为用于婴儿或孕妇的益生菌菌粉,相对单一。与日本对比,国内社会目前正处于相当于日本1995年前后人口老龄化阶段,社会老年病发病率不断上升最明显表现为肠胃病市场不断扩大,建议国内厂商可以从整肠产品进行导入老年保健品市场。

(经我国政府准许添加的可食用益生菌名录)

3. 增速快

2005年至今,全球益生菌消费市场保持10-15%的增长,国内市场复合增速可达17%。2014年我国益生菌市场容量达到423亿元,平均增长率约17%,预计至2020年国内益生菌市场消费规模可达到850亿元。

针对以上问题,给到国内益生菌市场的一点建议:未来可学习日本以整肠产品导入市场。

目前,我国人口年龄结构与1995年前后的日本国内人口结构较为相似:具有25岁和50岁两个人口高峰。其中,我国30-60岁人口占总人口比例为21.1%,仅比1995年的日本低1.5%。

数据显示,约57%的33-55 岁的中国城市居民有肠胃超龄的问题,我国肠胃药物2015年市场规模达到465亿元,助消化药物市场规模达到873亿元,侧面反映我国居民在紧张的城市生活下日趋严重的肠胃问题,我国居民同样被多种慢性疾病困扰。而与日本相比,我国保健品缺少一款能够引起消费者集中关注的明星爆款产品来导入市场,建议不妨从整肠产品入手进行导入。

国内OTC市场

通过分析,我们知道,益生菌市场空间足够大,增速足够快,那么对于自己长期专注的OTC渠道其中的益生菌保健品,目前是什么情况?经过实地走访,初步了解如下:

1.益生菌保健品占比

根据IMS的数据显示,我国益生菌保健品整体规模在38亿左右,占中国VMS总额1673亿的占比仅为2.3%。而全球益生菌保健品占VMS总额百分比为3.4%,美国为4.7%。

另,38亿益生菌保健品中,OTC渠道仅有10.5亿的规模,其他渠道为27.5亿。同比药线和其他渠道的益生菌保健品占比,OTC渠道益生菌占VMS百分比为3%,而其他渠道为4.8%。

2.品类增速

根据2017年OTC渠道主要保健品品类增速的对比图可以,益生菌品类增速独占鳌头,同比为25.1%,在OTC渠道超过护眼和关节类保健品。

3.益生菌品牌

通过第三方数据可以,OTC渠道目前益生菌保健品品牌,占比最高的为合生元原味益生菌粉(带蓝帽),其次为OTC产品妈咪爱。

4.品类利润分析

目前益生菌品类给到OTC渠道的VMS贡献占比较非常低,仅为3%。更为关键的是,此品类目前平均毛利率较低,为25%左右,相比VMS品类较高的毛利率,益生菌品类目前对VMS利润贡献仅为1.3%。

5. 主要产品特点

人群占比:通过对健合集团(合生元牌益生菌拥有者)的财报进行分析得知,合生元益生菌2017年营收规模为7.82亿,同比增长为54.9%,其中益生菌冲剂(儿童型)贡献最高,为97%。不仅如此,经过对OTC市场进行实地走访也会发现,益生菌保健品目标人群均在儿童。

同时,对比市场上几款益生菌产品,均不难发现一个问题,目前国内益生菌保健品菌种相对单一(大部分益生菌产品菌种数不超过3个),活菌数相对于进口产品而言也偏低。

评论

杭州酷展营销策划有限公司

发表资讯188篇

最近内容

最牛零食的35亿养成记和百亿目标

“网红”奶粉a2要在半年内加大在华投资,还说会找个“猛人”管中国市场

与飞鹤深度捆绑,但飞鹤业绩大涨它却连年巨亏!