资讯 一季度净利增幅21%创新高,青岛啤酒2019喜迎开门红

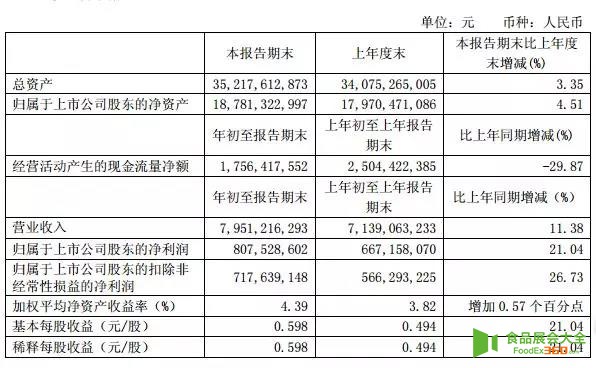

4月30日下午,青岛啤酒(600600.SZ)发布2019年一季报,一季度青岛啤酒实现营业收入79.51亿元(人民币,下同),同比增长11.38%;实现归属于上市公司股东的净利润8.08亿元,同比增长21.04 %。基本每股收益0.598元,同比增长21.04%。

发展质量不断提升 高端产品销量同比增10.5%

数据显示,青岛啤酒在中高端啤酒中占30%的市场份额,并且还在持续增长中,而中高端市场的强势竞争力,也在为青岛啤酒提供源源不断的动能。

2019年第一季度,青岛啤酒股份有限公司实现啤酒销量216.6万千升,同比增长6.6%,其中:

主品牌“青岛啤酒”实现销量117.5万千升,同比增长8.5%,“奥古特、鸿运当头、经典1903和纯生啤酒”等高端产品共计实现销量58.8万千升,同比增长10.5%。

业内对此分析认为,青岛啤酒正在加快将产品升级、布局高端领域,在巨大的中产阶级红利和消费升级趋势下,公司市场占有率将进一步提升。

龙头价值体现 股东价值增幅和速度跑赢大盘

股市是实体经济的风向标,青岛啤酒上月披露的2018年报就十分抢眼,优良业绩助推股价连连攀高。随着投资者对青岛啤酒未来潜在投资价值的价值发现和高调评级,公司境内外股价一路高歌猛涨。

不仅如此,青岛啤酒本月还获得机构扎堆调研,高盛、花旗、瑞银、大和等机构纷纷发布研报,上调青岛啤酒评级及目标价,此外,公司产品创新、结构化升级、中高端布局成为机构主要关注点。

青岛啤酒在资本市场的投资价值提升显著,股东价值的增长幅度和速度远远跑赢大盘,同时实现了国有资产大的幅保值增值,为公司长期可持续健康稳定发展积淀了强大的发展势能。

行业观点 高质量发展助力利润提升

中泰证券:青岛啤酒作为消费白马股,其股价今年不仅有超预期的上涨,归根到底,来自基本面的底气。多年来,青岛啤酒盈利能力出众,持续分红,是价值投资时代为数不多的好的投资标的。

而高盛指出,公司正转向针对质量增长的策略,而非单纯追求规模,行业潜在机遇可助改善公司利润。

花旗、瑞银、大和等各大机构,发表了最新的投研报告,认可青岛啤酒业绩增长趋势及战略规划,纷纷上调了对青啤公司的未来盈利预测与投资评级,建议“增持”和“买入”。