资讯 消费者买买买热情不减 中国动力促进全球消费增长

2020-01-03 发布

微信公众号 中国国际进口博览会

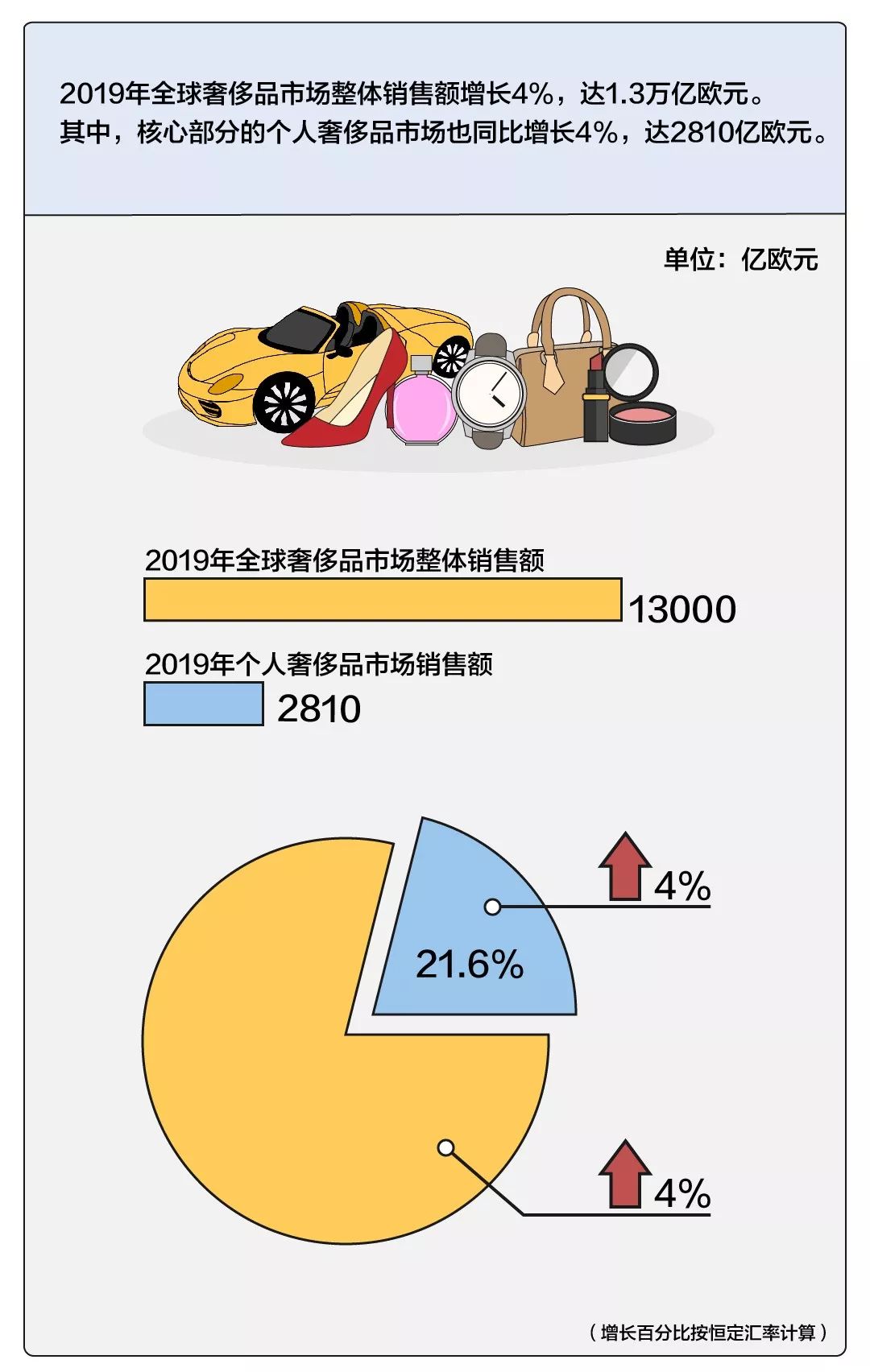

在全球地缘政治不确定性增加和经济衰退担忧加剧的环境下,奢侈品行业依然保持增长。2019年全球奢侈品市场整体销售额(包含奢侈品及奢侈体验)增长4%(按恒定汇率计算),达1.3万亿欧元。其中,作为核心部分的个人奢侈品市场也增长4%(按恒定汇率计算),达2810亿欧元。

贝恩公司全球合伙人布鲁诺(Bruno Lannes)表示:“全球奢侈品市场在今年保持了温和增长,符合贝恩此前提出的‘新常态’趋势,增长动力主要来自亚洲,尤其是中国消费者。如今,奢侈品消费者越来越主动,不断改写行业规则,品牌亟需找到一种全新的商业模式来满足消费者在购买、使用和沟通方面的需求。”

中国引擎

2019年第三季度中国GDP增速下滑到了6.0%,为27年来的最低水平,但中国消费者对于快速消费品是刚需,购物热情有增无减。在2019年前三季度,快速消费品消费总额分别增长了2.7%、6.9%和5.7%,与2018年同期增长速度基本相同。稳定的增长遵循一定规律: 各大类商品增长有快有慢,呈现明显的“ 双速增长” 趋势。个人和家庭护理用品继续保持高速增长,2019年第三季度两大品类销售额增长了11.8%,是近三年表现最强劲的一季。相比之下,包装食品和饮料品类增速较慢,仅为2.3%。

虽然大宗商品和重型机械行业受到全球贸易紧张局势的影响,但这并未削弱中国消费者对美国和其他地区进口商品的需求。例如,在2018年7月到2019年6月的12个月内,美国化妆品销售额同比飙升了54%。同时,中国消费者也从越来越多的国家购买商品。研究数据发现,在此期间,荷兰牙膏销售额增长了一倍多,韩国和泰国营养品销售额分别增长了35%和29%,新加坡和印度尼西亚的饼干销售额分别增长了22%和17%,另外,中国一半以上的进口奶粉都来自新西兰和荷兰这两个国家。

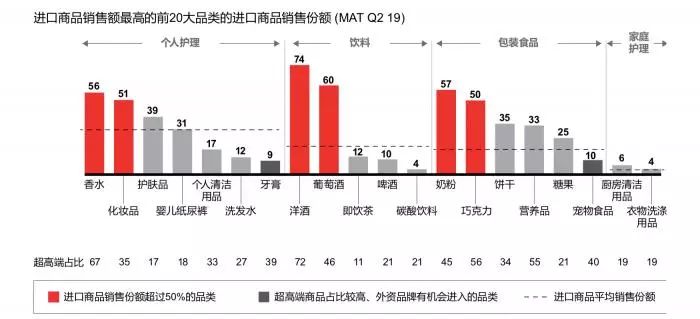

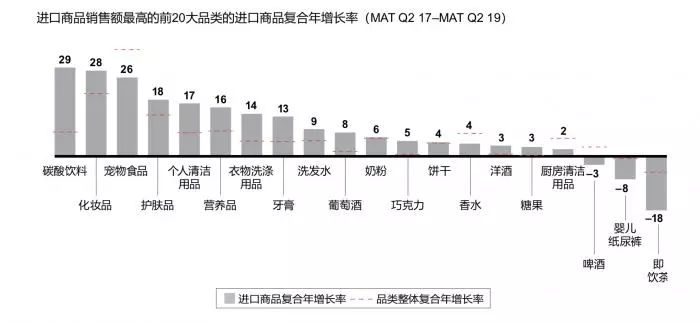

在高端品类以及高端品牌比例较高的品类中,进口商品的销售占比极高。比如进口巧克力占品类总销售额的一半,56%的巧克力产品属于超高端类别。在饼干品类中,35%的销售额来自进口商品。越是高端品类,品牌利润通常就越高,从而越能够抵消商品通关成本。

在许多品类中,进口商品的增长速度都超过了品类增速,有时甚至是远远领先。比如进口碳酸软饮料的增长速度几乎是该品类平均增速的四倍,进口牙膏的增长速度几乎是该品类平均增速的三倍。

贝恩公司全球合伙人、大中华区消费品业务主席邓旻在接受采访时表示,“进口商品的增长是实实在在,也是因为中国消费者变化,越来越细分,对新产品需求增长越来越快,需要一些新品牌满足,跨国公司更加容易把进口品牌引入中国。”

凯度消费者指数大中华区总经理虞坚表示,“进口商品热潮背后是强大的中国消费者的需求。从中国进口商品历史来看,五年前更多是洋酒、葡萄酒、奶粉,包括尿布,现在已经发展到不同品类,日化、牛奶、饼干等。另外,关税不断下降,跨境电商的发展,也使得商品越来越容易得到,价格也越来越便宜,这种趋势非常稳健。”

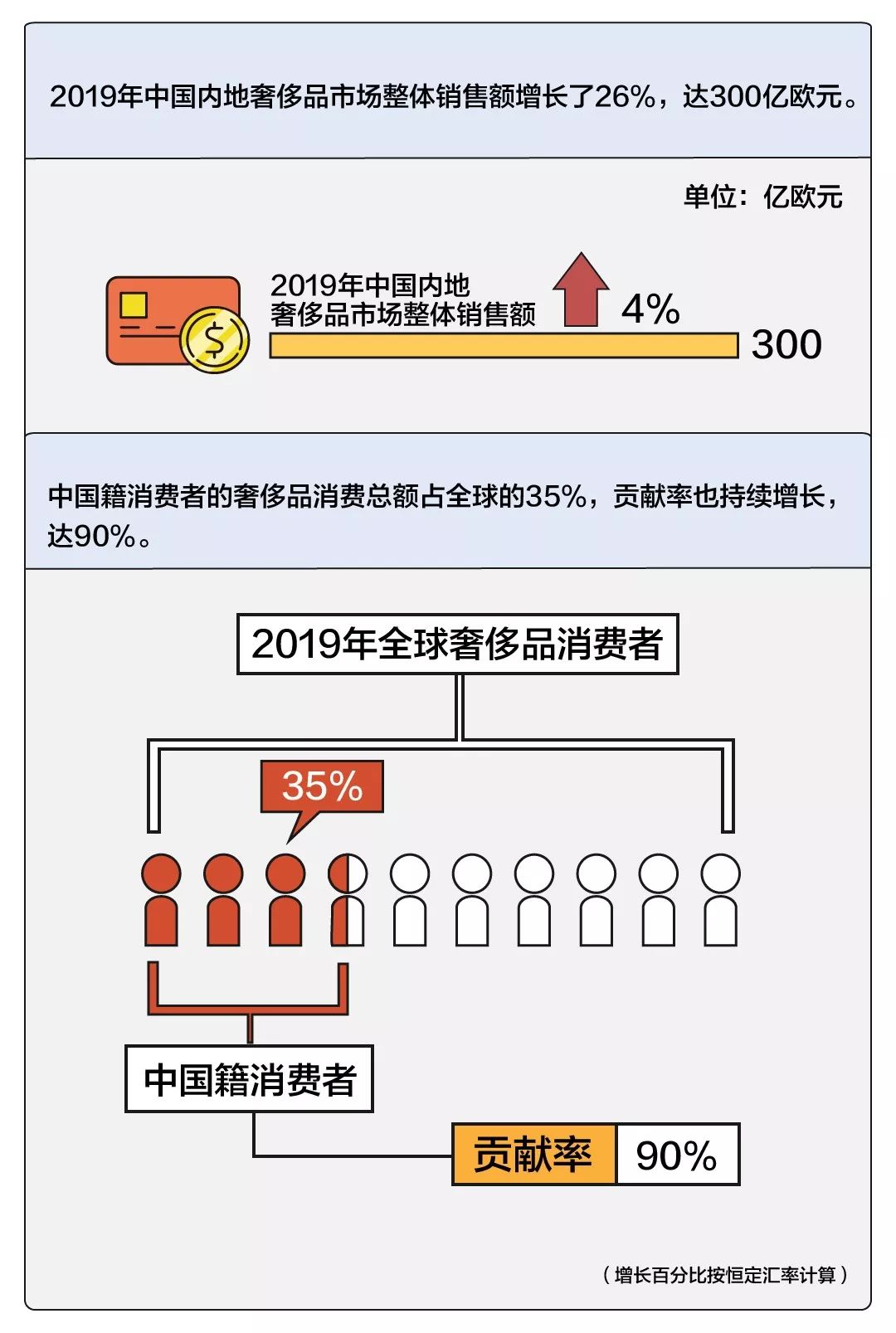

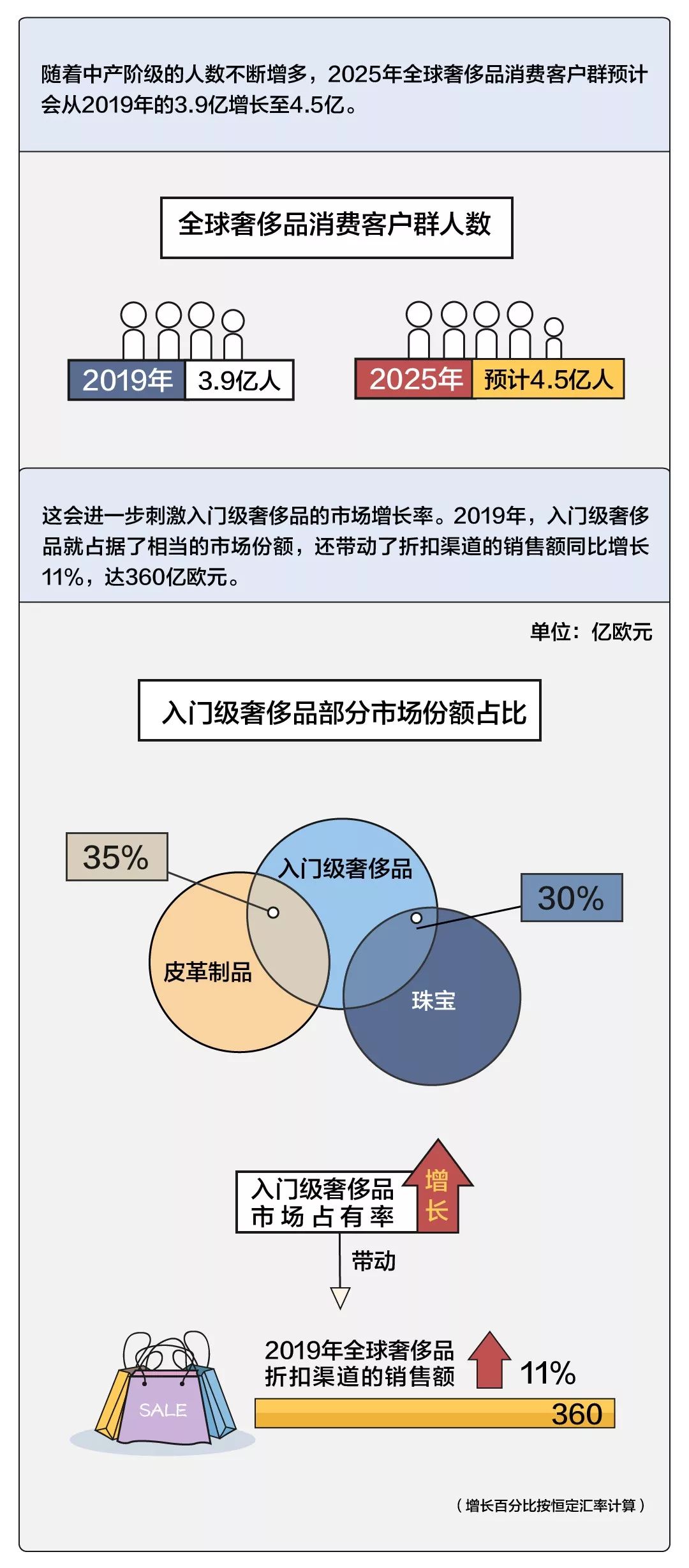

除了快消品,报告指出,作为全球奢侈品行业的主要增长引擎,中国内地奢侈品市场在2019年延续了过去几年的强势表现,市场整体销售额增长了26%(按恒定汇率计算),达300亿欧元。从全球看,中国籍消费者对全球个人奢侈品市场持续性增长的贡献率达到90%,占全球个人奢侈品消费总额的35%。有利的政策加上国内外价差缩小进一步刺激了中国奢侈品市场本土消费的增长。

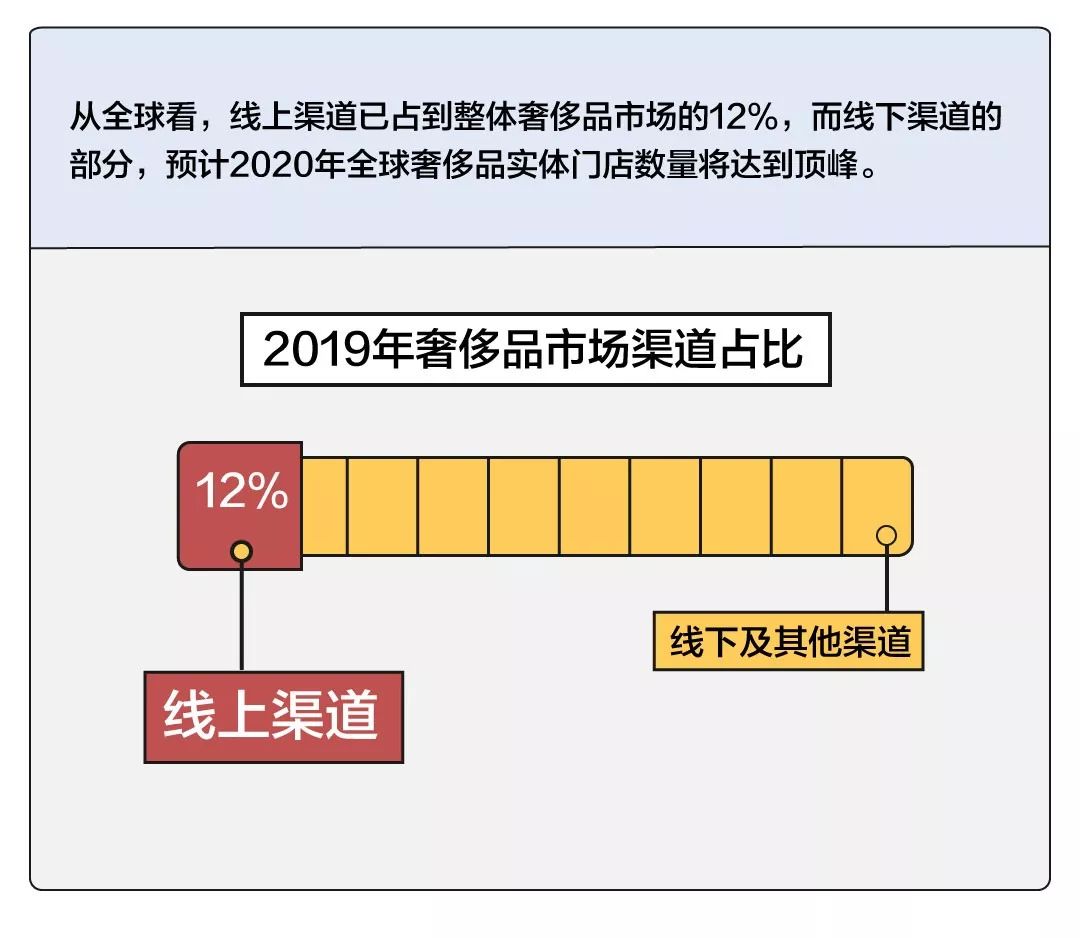

从全球看,线上渠道的占比不断扩大,目前已占到整体奢侈品市场的12%。数字化渠道对消费者的影响与日俱增,不仅体现在线上,也体现在线下实体店购买中。实体渠道将进一步被数字化渠道所颠覆:贝恩公司预期,全球奢侈品实体门店数量将于2020年达到最高点。

美国市场上,一方面,美国本土消费者信心高涨,有力地刺激了美国奢侈品消费市场;另一方面,赴美游客数量减少,抵消了部分增长。虽然美国各地增长迟缓,但总体奢侈品市场规模仍达840亿欧元,依然是个人奢侈品的一大核心市场。

欧洲奢侈品市场增速趋缓,仅小幅增长1%(按恒定汇率计算),市场规模达880亿欧元。其中,西班牙在旅游业的带动下,英国则因为英镑疲软,两国奢侈品市场增长强劲。德国国内经济增长放缓与法国今年早些时候的社会动荡均对两国奢侈品市场造成了一定冲击。

全球其他地区的奢侈品市场销售额下降了5%(按恒定汇率计算),总额为120亿欧元。除了迪拜正处于缓慢复苏期之外,中东其他地区由于消费者信心下降和地缘政治不确定性的影响,奢侈品市场停滞不前。

“Z世代”的崛起

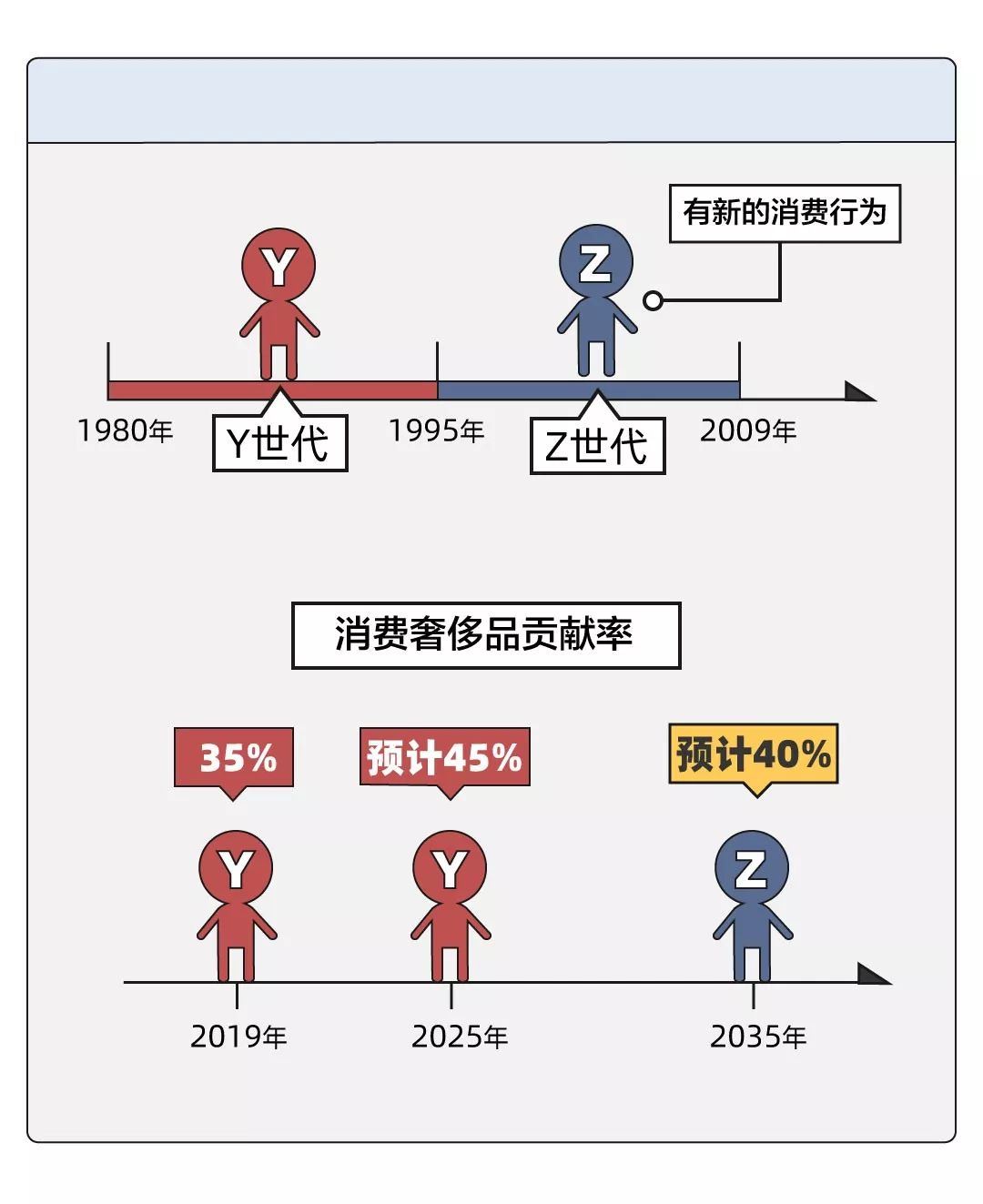

“千禧一代”(也称“Y世代”,泛指1980-1995年间出生的人)已经成为奢侈品消费的中坚力量。2019年,他们贡献了全球奢侈品总消费的35%,到2025年,预计将进一步提升至45%。然而,真正有望重塑奢侈品行业未来的是更年轻的“Z世代”:到2035年,Z世代有可能占到奢侈品消费者的40%,他们的消费行为也将有别于过去几代人。

布鲁诺表示:“Z世代将是未来奢侈品市场的新消费主力军,他们在亚洲奢侈品市场的规模与日俱增。Z世代消费者认为自己是奢侈品牌创意与对话的关键参与者,他们回归对产品、门店的关注以及与品牌的线下互动,希望与品牌建立真正的情感联系。”

另外,2019年全球个人奢侈品二手市场实现增长,整体销售额达260亿欧元,奢侈品消费者消费理念的转变助力这一商业模式成为典范。

布鲁诺表示:“我们认为二手市场是奢侈品牌触达新受众、拓展客户群的潜在渠道,对许多消费者来说,这可能是他们初次购买奢侈品,奢侈品牌不应该将二手市场视为威胁,而应该从战略角度对其进行管理,才能抓住发展机遇,挖掘最大潜力。”

在个人奢侈品品类中,鞋履和珠宝是2019年增长最快的两个品类,均实现了9%的增长(按恒定汇率计算),其次是皮革制品增长7%(按恒定汇率计算)和美妆产品增长3%(按恒定汇率计算)。手表品类整体表现疲软,下滑了2%(按恒定汇率计算)。近年来,一些新生势力美妆品牌凭借以客户为中心的策略,表现优异,取得了令人瞩目的业绩表现。

“奢侈品牌需要通过更加个性化的方式与客户建立联系。年轻一代消费者个性多元化、视野国际化、自信有主见,因此奢侈品牌所提供的产品和体验,以及所传达的理念必须相互融合,以迎合年轻一代消费者的情感诉求。尽管目前创新速度已经很快,但是不断涌现的新消费模式、演变的渠道发展以及变化的消费者需求,都对奢侈品牌的快速适应能力提出了更高的要求。”

来源:21世纪经济报道

评论

相关展会

第七届中国国际进口博览会

2024-11-05

上海-国家会展中心(上海)

第五届中国国际进口博览会

2022-11-05

上海-国家会展中心(上海)

第四届中国国际进口博览会

2021-11-05

上海-国家会展中心(上海)

第三届中国国际进口博览会

2020-11-05

上海-国家会展中心(上海)

第二届中国国际进口博览会

2019-11-05

上海-国家会展中心(上海)

中国国际进口博览会

2018-11-05

上海-国家会展中心(上海)

中国国际进口博览局

中国国际进口博览局

发表资讯684篇

最近内容

朱丹蓬:巨头眼光,雀巢以创新拥抱咖啡红利

第三届进博会期间,多家朗格多克精品酒庄亮相法国南部展台

倒计时99天!第三届进博会全新形象片来了